Россия выдержала шоки войны и санкций — но сохранять стабильность все труднее. Что теперь может погубить — или спасти — экономику страны? Рассуждает Александра Прокопенко (Берлинский центр Карнеги)

К весне 2024 года в России сложилась парадоксальная ситуация: экономика страны доказала, что устойчива вопреки санкциям — и в то же время благодаря им. Впрочем, эта устойчивость недолговечна: Владимиру Путину на новом президентском сроке придется делать выбор между дальнейшим финансированием войны в Украине, поддержкой качества жизни населения и макроэкономической стабильностью. Что может спасти — или погубить — российскую экономику, рассуждает научный сотрудник Берлинского центра Карнеги по изучению России и Евразии Александра Прокопенко. «Медуза» публикует этот материал полностью с любезного разрешения центра.

Александра Прокопенко — ведущая подкаста «Медузы» о российской политике «Вид на Кремль». Послушать все эпизоды подкаста можно здесь.

Россия уже более двух лет ведет полномасштабную войну с Украиной. Одно из ее следствий — многочисленные санкции, об эффективности которых спорят с двух полярных позиций. Некоторые утверждают, что российская экономика вот-вот обрушится. Другие — что санкции не работают, Россия лишь окрепла, а, значит, Владимир Путин прав. Второе утверждение особенно любят российские пропагандисты и западные политики-русофилы. Реальность, однако, значительно сложнее и скучнее.

По итогам 2023 года экономические показатели в России превзошли ожидания большинства аналитиков. ВВП вырос на 3,6%. То есть удалось преодолеть последствия шокового 2022-го, когда спад составил 1,2%. На этом фоне Международный валютный фонд повысил прогноз роста российской экономики в 2024 году сразу на 1,6 процентного пункта — до 2,6%. И тем самым в очередной раз спровоцировал споры об эффективности западных санкций.

С одной стороны, санкции действительно ограничивают экономическое развитие в средне- и долгосрочной перспективе. С другой — они защищают экономику РФ от внешних шоков, позволяя властям адаптироваться к новым вызовам. Главные опоры экономического роста России — это рыночная структура экономики и высокие расходы (прежде всего на войну), компетентность «генералов от экономики» (в отличие от военного руководства), а также готовность азиатских партнеров (в особенности Китая и Индии) покупать в больших объемах российские энергоресурсы и поставлять комплектующие и некритические технологии, необходимые для промышленности. Основные же риски связаны с тем, что экономика находится на втором месте в числе приоритетов: главное — это достижение политических целей и задач.

Российская экономика закручивается вокруг войны. И чем дольше она пробудет в таком состоянии, тем тяжелее окажется похмелье. Впрочем, распространенное сравнение масштабов потенциального шока с 1990-ми некорректно. Будет больно, однако обойдется без пустых полок и выпуска кастрюль на предприятиях космической отрасли.

Структура российской экономики кардинально отличается от советской: она значительно более диверсифицирована, обладает существенными финансовыми резервами и куда более открыта миру. Отношения с Западом почти разорваны, но торговые связи с азиатскими странами продолжают активно укрепляться. Важен и фактор времени. Индустрия СССР выстраивалась вокруг военно-промышленного комплекса на протяжении долгого периода времени — с момента окончания Второй мировой войны. А сейчас экономика перестроилась на массированный выпуск военной продукции за два года. Откат обратно к гражданскому выпуску может быть быстрым, хоть и не безболезненным.

Кажется, что власти это понимают. В февральском послании Федеральному собранию Владимир Путин пообещал не допустить коллапса экономики — подобного тому, что произошел в позднесоветское время. По версии президента, тогда Запад вынудил СССР вступить в гонку вооружений и, как следствие, тратить на военные нужды непосильные 13% валового национального продукта, но сейчас «повторить трюк» врагам России не удастся. Сегодня расходы бюджета на оборону и безопасность составляют рекордные в новейшей истории 8% ВВП. Впрочем, о перспективах снижения военных расходов Путин тоже ничего не сказал (более того, поставил задачу «выйти на качественно новый уровень оснащенности армии и флота»).

Учитывая отсутствие явных вариантов завершения войны, все прозвучавшие в послании заявления о дальнейшем наращивании Россией «научного, технологического, индустриального потенциала» стоит воспринимать с большим скепсисом. Санкции сохранятся. И это день ото дня будет усугублять технологическое отставание России и делать ее экономику все менее конкурентоспособной.

Время на раскачку

Ошибочно полагать, что Россия столкнулась с серьезными санкциями только в 2022 году. Наложенные еще в 2014-м, после аннексии Крыма, ограничения позволили подготовить финансовую систему к нынешним вызовам. Тогда Россия — страна — экспортер капитала — оказалась под санкциями, которые скорее сработали бы с импортерами. Так, запрет на размещение долга для российских компаний и банков запустил последовательную дедолларизацию. Доля валютных депозитов юридических лиц снизилась с 45% в 2014-м до 25%, доля валютных кредитов — с 35 до 15%. Валютные депозиты физических лиц теперь еще менее популярны: было 25%, стало — менее 10%.

После полномасштабного вторжения в Украину и отключения от системы SWIFT существенной части банковского сектора девалютизация продолжилась. И сейчас уровни валютного долга не угрожают финансовой стабильности, а для его финансирования у правительства и Центробанка вполне хватает резервов. Так, на 1 июля 2023-го долг нефинансовых компаний составил 50,6% ВВП, долг граждан — 20,4% ВВП, государственный долг — 16,1% ВВП, тогда как совокупно в странах G20 эти показатели составляли 98,5, 62,6 и 92,2% ВВП соответственно.

Более того, закрытый валютный канал укрепляет российскую экономику, уберегая ее от шоков финансовых рынков. Например, высокая инфляция в США и ответный рост ставок американской Федеральной резервной системы весной 2023 года спровоцировали переоценку облигационного портфеля американских банков. Фондовый рынок США тогда лихорадило, обанкротились сразу несколько банков. А вот российская экономика, надежно изолированная санкциями от глобального финансового рынка, турбулентности не почувствовала.

Арест резервов Банка России оказался скорее психологической мерой, нежели действенными санкциями. Во-первых, власти ответили арестом активов нерезидентов на российском финансовом рынке — это было сделано во многом для того, чтобы сохранившиеся ликвидные резервы Банка России не ушли на выплаты убегающим иностранцам. Во-вторых, до сих пор не возникло необходимости масштабной траты валюты. При плавающем курсе и таргетировании инфляции резервы нужны для точечных интервенций в случае возникновения угроз финансовой стабильности, но из-за перекрытого санкциями финансового канала и здорового состояния банковской системы таких рисков не появилось. Экономика подстроилась под новое равновесие.

Два года Россия существует без резервов Центробанка. Соответственно, вероятная передача этих активов Украине точно не подвигнет Кремль к началу мирных переговоров. А вот проблем такой шаг принесет больше, чем кажется на первый взгляд. Вероятно, он окажется на руку Путину, для которого чем больше хаоса для Запада — тем лучше.

Денег меньше, но хватает

Впрочем, неправильно было бы говорить и о неуязвимости России для санкций. Несмотря на существенный рост ненефтегазовых доходов (+25% по итогам 2023 года), Россия все сильнее подсаживается на нефтяную иглу. Существенное и продолжительное (от полугода) снижение спроса на российский нефтегазовый экспорт (например, в результате рецессии или усиления санкций) будет болезненным для российского бюджета.

В Кремле это отлично понимают. Поэтому власти не только добровольно сократили объемы добычи, но и изменили формулу расчета нефтегазовых налогов. Цель — избежать резкого падения сырьевых доходов бюджета. В 2024 году Минфин ожидает роста нефтегазовых доходов до 11,5 триллиона рублей (более 6% ВВП; +30% к показателю 2023-го).

Такой прогноз, несмотря на всю свою оптимистичность, выглядит реалистичным. Благодаря санкциям «серые» судоходные компании получили рынок объемом 11 миллиардов долларов в год. Таким способом сейчас перевозится 45% российской нефти и нефтепродуктов (а с учетом российских танкеров — все 70%). Впрочем, по экспортной выручке Россия уперлась в потолок.

С несырьевым экспортом тоже есть проблемы: даже если и найдется источник внешнего спроса, то работающая на пределе российская экономика не сможет его удовлетворить. Все это в конечном счете означает, что норма изъятия государством будет расти, а средства на инвестиции будут уменьшаться.

В 2022–2023 годах общий размер бюджетного импульса (то есть объем чистых вливаний бюджета в экономику) был рекордным — 10% ВВП. Денег хватало и на оборонку, и на инвестиции. Накопленные в «сытые» годы подушки безопасности еще достаточно велики, чтобы покрывать дефицит бюджета. В 2022 году объем Фонда национального благосостояния (ФНБ) составлял 210 миллиардов долларов. Сейчас там около 130 миллиардов. На 2024-й этих денег точно хватит.

В 2025-м же Минфин обещает вернуться к нулевому структурному балансу. Проблема в том, что теперь, после роста расходов более чем на четверть в реальном выражении, Минфину никто не верит. Тем более учитывая приостановку бюджетного правила, согласно которому дополнительные доходы от высокой цены нефти направлялись на покупку иностранной валюты или золота. Бюджетное правило не только позволяло копить резервы, но и сдерживало правительство в части расходов.

Впрочем, текущий дизайн энергетических санкций предполагает, что российская нефть остается на рынке. К тому же Москва научилась обходить ограничения. А значит, «кубышки» хоть и похудеют, но с высокой долей вероятности сохранятся для нового «черного дня» (если, конечно, санкции не будут ужесточены). И здесь есть некоторая ловушка: возврат к прежним параметрам правила — цене отсечения примерно в 40 долларов за баррель с нынешних 70 — приведет к жесткой рукотворной просадке экономики.

Бюджетное законодательство предполагает, что любое падение доходов от продажи нефти и газа будет компенсировано из Фонда национального благосостояния. Простая математика: сокращение цены нефти (при прочих равных) примерно на 10 долларов за баррель приводит к недобору около 1,6 триллиона рублей. Таким образом, риски исчерпания ФНБ возникнут, только если среднегодовая цена нефти опустится ниже 60 долларов за баррель. В ином случае бюджет просто получит меньше доходов.

Компенсировать недобор можно не только из ФНБ, но и с помощью займов либо путем сокращения расходов. Возможны и разные экзотические варианты вроде привлечения средств населения через размещение на российском фондовом рынке. Иными словами, для выполнения задачи «день простоять да ночь продержаться» ресурсы пока есть.

Потоки и транзакции

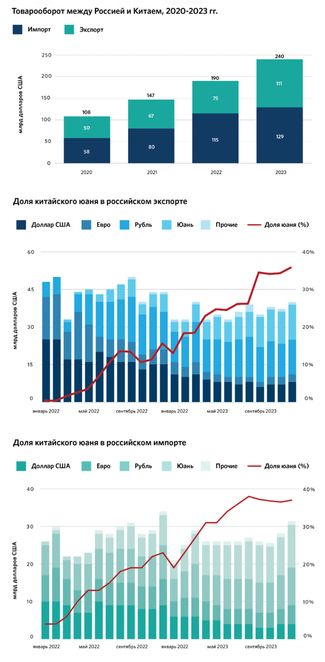

Функционирование российской экономики в новых условиях также подразумевает рост зависимости от немногих оставшихся партнеров. Санкции буквально толкают РФ в объятия Китая. Товарооборот Москвы и Пекина в 2023 году превысил 200 миллиардов долларов, а доля Китая в российском импорте составила 38% (в первом полугодии она вообще достигала 43%), а в экспорте — 31%. Пекин стал монополистом по ряду товарных групп (и, как следствие, может выставлять за товары более высокие цены, чем при поставках в другие страны). Например, в 2023 году экспорт китайских легковых автомобилей в РФ вырос на 594%, а тракторов — почти на 600%.

В декабре 2023-го на юань в российском экспорте пришлось 35,8%, а в импорте — 37% (в то время как на рубль — 35,7 и 31,5% соответственно). В результате этого чистый экспорт в валюте вырос до максимума с января и составил 5,4 миллиарда долларов (среди которых 2,8 миллиарда — это юани). Что касается юаней, хранящихся в российских банках на счетах компаний и людей, то в 2023 году речь шла о сумме (в пересчете на доллары) 68,7 миллиарда долларов. На долларовых счетах тем временем находилось 64,7 миллиарда. Кредитование компаний в юанях выросло в 3,6 раза — до 46,1 миллиарда долларов (прежде всего за счет конвертации долга из доллара и евро).

Как видно из цифр, китайская валюта теперь играет важную роль в структуре внешних платежей российских компаний. При этом значительная часть экспортно-импортных операций все еще осуществляется в долларах и евро — и это несмотря на то, что значительное число банков находится под санкциями и отключено от системы SWIFT. Западные банки и раньше сворачивали корреспондентские отношения с Россией, но особенно активно эти процессы начались после указа Джо Байдена о вторичных санкциях за помощь в проведении сделок для российского ВПК. Российские компании стали жаловаться на проблемы при транзакциях с участием банков Турции и Китая. Проведение же платежей в альтернативных валютах связано со своими сложностями: необходимо разработать систему корреспондентских счетов, способы передачи сообщений, инфраструктуру валютообменных операций (через биржу или на межбанковском рынке) и так далее. Одним из решений может стать использование цифровых валют. Россия работает в этом направлении, в том числе с партнерами по БРИКС, однако процессы движутся крайне медленно.

Тем временем влияние санкций заметно по сокращению профицита счета текущих операций (СТО): в декабре 2023-го он составил 0,6 миллиарда долларов против 4,7 миллиарда месяцем ранее. Это минимум с 2020 года, который можно объяснить прежде всего сезонностью и дивидендами. Совокупно в 2023 году профицит СТО составил 50,2 миллиарда долларов против рекордных 238 миллиардов годом ранее.

Важны не только абсолютные цифры, но и тенденции. Они отражают рост спроса (прежде всего благодаря импорту), который должен финансироваться за счет заимствований. Но их нет из-за санкций, что в конечном счете приводит к сокращению профицита СТО за счет ослабления рубля и инфляции. Следствием инфляции является высокая ключевая ставка — 16%, которая почти не влияет на государственный спрос, но сильно сокращает частный.

Ощущаются и последствия технологических санкций. Они уже лишили Россию возможности разрабатывать новые энергетические проекты на шельфе и труднодоступные месторождения; ограничили доступ к турбинам, технологиям по строительству современных танкеров, локомотивов, автомобилей, сетей связи нового поколения; убрали страну из мировой дискуссии вокруг искусственного интеллекта и квантовых компьютеров.

А значит, Кремлю так или иначе придется выстраивать планы будущего развития экономики вокруг торговли энергоресурсами. Постоянная оглядка на сырьевые цены и резко выросший уровень милитаризации госрасходов (около трети бюджетных трат) надолго снижают потенциал российской экономики.

Еще одно последствие санкций с точки зрения экономического потенциала — снижение качества человеческого капитала и его конкурентоспособности на глобальном рынке труда. До войны Россия активно участвовала в международной научной и образовательной жизни (речь, например, о конференциях, публикациях в журналах, научных и студенческих обменах, программах двойных дипломов). Но с 2022 года взаимодействие на институциональном уровне остановлено, а ученые начали покидать Россию (по разным данным, уже уехали от нескольких сотен до нескольких тысяч человек). Изнутри сотрудничество с иностранными исследователями тоже не приветствуется; учебные программы перестраиваются в угоду политической конъюнктуре; сокращается преподавание английского языка и предметов на нем. Российское образование как бы оказалось под двойным санкционным саркофагом, и последствия этого в полной мере начнут ощущаться уже через несколько лет.

Вопреки и благодаря

К весне 2024 года сложилась парадоксальная ситуация: российская экономика устойчива вопреки санкциям и в то же время благодаря им. Кремлю пока удается решать две главные задачи — получать через третьи страны чипы и полупроводники, необходимые для работы оборонки, а также продавать нефть в Азию. Впрочем, эта устойчивость недолговечна: максимум через 12–18 месяцев конструкция начнет шататься из-за накопившихся дисбалансов и потенциальных социальных проблем. Соответственно, Путину придется делать выбор между дальнейшим финансированием войны, поддержкой качества жизни населения (либо хотя бы нерезким ухудшением ситуации) и макроэкономической стабильностью.

Из проекта бюджета следует, что траты на войну в 2025 году хоть и сокращаются, но все равно остаются сильно выше довоенных уровней. Скорее всего, эти цифры в итоге будут пересмотрены, но насколько сильно — зависит от ситуации на фронте. Впрочем, даже в сокращенном виде расходы на оборону и безопасность будут оставаться приоритетом Кремля.

С этим связано сразу несколько проблем. Например, непроизводительность расходов на ВПК. А также то, что произойдет, когда война все-таки закончится. Повышенные выплаты военным и занятым в военно-промышленном комплексе специалистам толкают вверх зарплаты в целом по экономике. Доходы некоторых категорий населения выросли, они стали активнее потреблять, брать кредиты на товары длительного пользования и ипотеку. Но после завершения конфликта эти люди перестанут получать такие же доходы и, соответственно, не смогут обслуживать кредиты. Это создает повышенные социальные риски.

Аналогичная проблема и с гражданскими профессиями в зоне «спецоперации»: например, зарплата сварщика в оккупированном Донецке может доходить до 350 тысяч рублей (3800 долларов) при средней по России в четыре раза ниже. Опускать зарплату и снижать военные выплаты политически сложно для любого руководства. Экономически обоснованные с точки зрения рентабельности бизнеса заработные платы вряд ли понравятся населению, которое к тому же привыкло потреблять.

На власть будет давить и пенсионная система. Владимир Путин любит хвастаться новыми россиянами — жителями «аннексированных» территорий, получившими российские паспорта. Однако он умалчивает, что это либо неполные семьи с детьми — получатели пособий, либо пенсионеры. Средний размер пенсии в четырех «новых регионах» составляет около 19 тысяч рублей (208 долларов), выплаты получают около 700 тысяч человек. Это ниже среднего показателя по России, но выше, чем, например, в Северо-Кавказском и Южном федеральных округах. По оценке Минтруда, в российскую пенсионную систему вольется дополнительно 1,6 миллиона человек, на пенсии которым нужно будет дополнительно тратить каждый год примерно 400 миллиардов рублей. Все эти выплаты подлежат ежегодной индексации, а так как в России солидарная пенсионная система и взносов явно будет не хватать, это потребует дополнительных трансфертов из федерального бюджета.

Инструменты для «мягкой посадки» экономики у Кремля есть. Двузначная ключевая ставка и цель по инфляции «вблизи 4%» подразумевают большое пространство для снижения, которое будет стимулировать придавленный частный спрос. Уменьшать государственные выплаты военным и связанным с ВПК специалистам можно постепенно. Во-первых, есть вариант с многоступенчатой и растянутой на несколько лет демобилизацией. Во-вторых, после войны придется восполнять опустевшие арсеналы, что обеспечит нужный уровень занятости и поддержку выпуску. Высокие зарплаты постепенно «будут съедены» инфляцией, а также сокращением линейки товаров и инструментов для инвестирования (массовая льготная ипотека трансформируется в адресную, автомобили стали китайскими и дорожают, доступ к зарубежным рынкам акций закрыт).

Скорее всего, разросшийся за годы войны бюджетный сектор будет протестовать против собственного сокращения, а инфляцию в большей степени задавит ключевая ставка. Стимулов для устойчивого развития в экономике, подчиненной политическому волюнтаризму, не особенно много. А значит, в жертву принесут благосостояние населения. Закономерным итогом станет политико-экономический кризис: «суверенная» экономика не работает на временных схемах и параллельном импорте, а уровень жизни не может падать бесконечно. Другое дело, что, учитывая запас прочности и текущий дизайн санкций, этот процесс может продолжаться еще долго.

Читайте также на Carnegie Politika:

- Избирательный ГОСТ. По каким правилам прошли выборы-2024

- Разворот тренда. Почему сотрудничество России с Ближним Востоком опять пошло на убыль

- Режим нажима. Зачем Приднестровье пугает Молдову съездом депутатов всех уровней

Александра Прокопенко