Жизнь взаймы Как устроить себе обеспеченную старость

Если прежде ситуация для будущих пенсионеров описывалась туманными намеками, то теперь государство говорит прямо: на бюджетную пенсию полагаться нельзя. Поэтому для работающего населения важно научиться пусть и понемногу, но регулярно откладывать средства на будущее. Вместе с Лабораторией инвестиционных технологий «Медуза» выбрала четыре способа заработать себе пенсию без помощи государства.

«14–15 тысяч рублей в месяц — то, что получают обычные, рядовые пенсионеры, на это невозможно существовать», — признает глава Счетной палаты Татьяна Голикова. А поддерживать высокий уровень пенсий, по ее словам, государство не в состоянии. Получая ежемесячную зарплату в 100 тысяч рублей, извольте копить на старость самостоятельно, говорит замминистра финансов РФ Алексей Моисеев. Да и тем, кто получает больше 40–50 тысяч в месяц, по его словам, лучше позаботиться о пенсии самим. Остается один вопрос: как это сделать?

Важно помнить такие правила: начинайте откладывать как можно раньше — пусть и небольшими суммами; учитывайте и распределяйте риски по странам; пользуйтесь разными инструментами, и главное — изыскивайте эти средства на будущее систематически. Кроме того, как говорят финансисты, «не храните все яйца в одной корзине».

Банк — привычный и не худший вариант

Банки хороши тем, что про них хоть что-то понятно. Во-первых, самые надежные прекрасно известны: они входят в десятку системно значимых банков по версии ЦБ. Если уж они рухнут — спасать, похоже, придется не пенсию, а себя. Во-вторых, есть понятная и работающая система страхования вкладов (вот тут список ее участников). Если банк лишается лицензии, всем его вкладчикам возвращают деньги. Впрочем, минувшей весной оказалось, что банк, лишившийся лицензии, не внес часть своих клиентов в реестр кредитов — в общей сложности вкладчики, незарегистрированные в системе страхования вкладов, потеряли 3,5 миллиарда рублей. В любом случае помните, что максимальная страховая сумма — 1,4 миллиона рублей, поэтому, если ваши сбережения больше, их лучше раскладывать по разным банкам.

Но много заработать на вкладах не получится. Это закон: чем меньше риск, тем ниже доходность — и наоборот. Сейчас средняя ставка по годовым депозитам в рублях (они обычно самые прибыльные) в топ-15 банков составляет 8,96%. Тут нужно следить, чтобы ставка была не просто высокой, а выше инфляции — иначе ваша пенсия будет потихоньку таять. Пока что инфляция равна 7,3%, то есть ставки впереди.

И еще один момент: ограничиваться только рублевыми вкладами неправильно. Российская валюта, мягко говоря, не самая стабильная в мире. Ставки по депозитам в долларах и евро смешные: 1–4%, а в крупнейших банках по годовым вкладам уже не дают больше 2%. Но такие вклады нужны, чтобы застраховать себя от скачков валют: где-то заработаете, где-то потеряете — и в итоге останетесь на плаву. Еще один вариант — открыть счет в банке за границей и отчислять деньги туда, только посмотрите, чтобы в рейтинге Standard & Poorʼs, Moodyʼs или Fitch оценка этого банка была не ниже «А». И готовьтесь к тому, что ставки там крошечные или вообще отрицательные, — это нормально. Тут важно, что вы обезопасите себя от краха государства, революции или других апокалиптичных событий.

Негосударственный пенсионный фонд

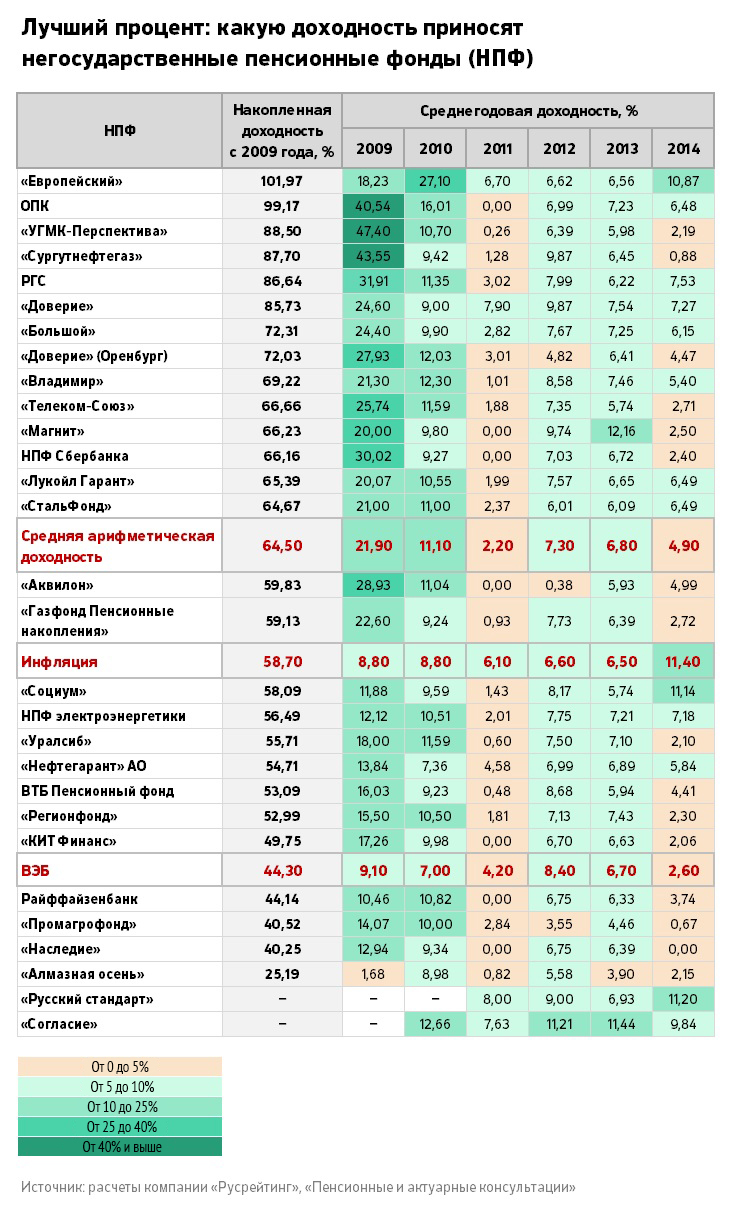

К сожалению, с очевидными инструментами для накопления пенсии в России все не очень хорошо. Негосударственные пенсионные фонды, или НПФ, конечно, существуют, но про них ничего не понятно. Появились сравнительно недавно, максимум — 15–20 лет назад. Для пенсий это очень короткий срок: не завершился еще ни один цикл — с момента, когда 25–30-летний человек начинает копить, до его выхода на пенсию. Также неизвестно, сколько на самом деле зарабатывают НПФ. Да, они каждый год отчитываются перед ЦБ о своей доходности. Но никто толком не знает, «чистая» она или «грязная». Тут надо объяснить: НПФ не имеет права управлять деньгами своих клиентов сам. Он должен делать это через управляющую компанию, а ее услуги стоят денег (обычно до 25% от заработанного). То есть НПФ говорит, что его доходность за год — 15%, но неизвестно, сколько из этих 15% он должен отдать управляющей компании. Может оказаться, что на деле клиенты НПФ заработают всего 6–7% (это и будет «чистая» доходность). Для сравнения: если вы открываете банковский вклад по ставке 10% — вы эти 10% в итоге и заработаете. Но даже «грязная» доходность НПФ пока чаще всего ниже инфляции или едва обгоняет ее. Так что оценить надежность и доходность НПФ пока просто невозможно, а значит, и вдумчиво выбрать фонд — тоже.

{kind=link}

Хороши НПФ только тем, что лишают клиента необходимости принимать множество решений. Как правило, вы просто выбираете из двух-трех инвестиционных портфелей один (чаще всего они различаются по степени риска) и время от времени переводите деньги в НПФ — частоту и размер вливаний клиент определяет сам. Выбранный фонд должен входить в систему гарантирования и существовать хотя бы 10 лет (это по крайней мере означает, что ему удалось пережить кризис 2008–2009 годов).

Управляющая компания

За редким исключением почти та же история, что с НПФ: УК в России очень молодые и еще не успели доказать свою надежность. Но в отличие от пенсионных фондов, управляющие компании хотя бы четко дают понять, какая у них доходность. Если в отчете сказано, что за год они получили 6% — почти наверняка так и есть, поскольку УК не должны никому платить за управление средствами клиентов. Но риски все те же: нет четкой схемы, которая позволила бы выбрать надежную и доходную компанию. Кроме того, доходность УК пока настолько низкая, что не позволяет даже обогнать инфляцию. В договорах может быть масса «подводных камней», например учитываемый размер рисков (он, как правило, равен 30%), плата за управление счетами и многое другое — так что читать придется внимательно.

Фондовый рынок

Для большинства россиян купить ценные бумаги — все равно что сыграть в лотерею. Вложить все средства в акции или облигации — это, конечно, абсурд. Но вот распорядиться так частью пенсионных сбережений (разместив остаток на депозите, к примеру) — отличная идея. В первую очередь стоит смотреть на ОФЗ, или облигации федерального займа. Название говорит само за себя: вы как бы даете государству взаймы, а оно платит вам за это процент. Поэтому, если сравнивать ОФЗ с банковским вкладом на сумму до 1,4 миллиона рублей (ее гарантирует АСВ), риски одни и те же — в конечном счете и там и там за гарантии отвечает государство. А вот заработать на гособлигациях можно больше, чем в банке: примерно 8,6–10,6% годовых. Кстати, ОФЗ россиянам советовал покупать бывший министр финансов Алексей Кудрин.

Если вы готовы к чуть большему риску, можно купить еврооблигации (бумаги, которые российские компании выпускают в иностранной валюте) или акции «голубых фишек». Это акции самых крупных и надежных в стране компаний: в России к ним относятся в числе прочих «Газпром» и Сбербанк, а в США — Apple. Их, конечно, выпускает не государство, тем не менее шанс потерять на них очень мал.

Кстати, если вы никогда не имели дел с фондовым рынком, сейчас самое время попробовать. С прошлого года в России появились так называемые индивидуальные инвестсчета, или ИИС. Это обычный брокерский счет с привилегиями: по нему можно получить налоговый вычет — до 52 тысяч рублей в год (при условии, правда, что вкладчик работает и имеет официальный доход не менее вкладываемой на счет суммы). Кроме привилегий есть и ограничения: можно открыть лишь один ИИС, не меньше чем на три года и с максимальной планкой не более 400 тысяч рублей. Если у вас на ИИС меньше средств — то пополнять инвестcчет до этой суммы можно в течение года. Открыть ИИС проще простого: прийти в офис любого брокера с паспортом и заключить договор. Это дело десяти минут. Там же вам и расскажут, как поставить торговый терминал (звучит страшно, но работает просто) и начать торговать.

В целом будущему российскому пенсионеру важно помнить такую формулу: чем ближе пенсия, тем больше — до 75% сбережений — надо вкладывать в супернадежные инструменты (депозиты, ОФЗ) и тем меньше — 25% — в рискованные. А если до пенсии еще 30–40 лет, все наоборот.